「せどりを始めたいけど、クレジットカード選びでつまずいている…」「どのクレジットカードが本当におすすめなの?」そう思っている方も多いのではないでしょうか。

実はせどりで成功するためには、ただ商品を安く仕入れて高く売るだけでなく、使用するクレジットカードを賢く選ぶことが非常に重要です。

- 利用限度額

- ポイント還元率

- 締め日、引き落とし日

これらを考慮した上でせどりに最適なクレジットカードを選ぶことが、収益を大きく左右します。

この記事では、せどりに最適なクレジットカードの選び方と、それを使って効果的にせどりを行う方法について、具体的な例と共に解説します。

また、クレジットカードをせどりで使う際の注意点や、利用停止を避けるための対策についても触れていきます。

※本サイトで紹介している商品・サービス等の外部リンクには、アフィリエイト広告が含まれる場合があります。

せどりをするにはクレジットカードは必要?

そもそもせどりをする上でクレジットカードは必要なのでしょうか。

結論はほぼ必須です。

可能か不可能かだけの話をすれば可能ですが、ハサミを使ってうどんを食べるようなものです。

わざわざそのような難易度の高いことをする必要はありません。

クレジットカードを持つことで、支払いまでのキャッシュフローを最大化したりポイントを得ることができるため、せどりをするのであればクレジットカードは作っておきましょう。

せどりでのクレジットカードの選び方

せどりを始める上で、クレジットカードは強力なツールとなります。

しかし、その選び方を間違えると、せっかくの仕入れが台無しになることもあります。適切なクレジットカードを選ぶことは、せどりでの成功に直結します。

ここではクレジットカードの選び方をご紹介します。

海外利用や付帯サービス(ラウンジ利用)などについては、せどりに直接的に関係しないため、考慮しません。

せどりの手法によって選ぶ

取り組むせどりの手法によって必要なカードは異なります。

このあとおすすめのカードを紹介しますが、自身の取り組んでいるせどり手法や店舗の有無によって必要なカードは異なる為、必要のないものは発行する必要はありません。

例をあげると以下のような場合です。

- コストコに行かないのにコストコグローバルカードを発行する。

- ヤフーショッピングせどりをしないのにpaypayカードを発行する。

- 楽天市場での仕入れが月数万円なのに楽天プレミアムカードを発行する。

いたずらにカードを増やすことは管理コストが増えるだけです。必要になったらその際に発行するようにしましょう。

締め日、引き落とし日で選ぶ

クレジットカードには締め日、引き落とし日(支払日)がカード会社ごとに設定されています。

締め日、引き落とし日が異なる複数のカードを組み合わせる事で、仕入れをした日から引き落とし日までの期間を長くできます。

これを上手く利用する事で、せどりをする上で重要なキャッシュフローの最大化が狙えるのです。

個人的には月末締めのカードと15日締めのカードを組み合わせるスタイルが、キャッシュフロー、管理のシンプルさからおすすめです。

| 例 | |

| 3/1~3/15 | 月末締めのカードを使用 |

| 3/16~3/31 | 15日締めのカードを利用 |

ポイント還元率が高いカードを選ぶ

クレジットカードを選ぶ際には、ポイント還元率を確認することが重要です。せどりでは、多くの商品を購入するため、高い還元率は収益を大きく向上させることができます。

一般的なクレジットカードはポイント還元率は0.5%~1.0%程度です。しかし特定の店舗やネットショップ(Amazonや楽天など)での利用により還元率が高くなるカードがあります。

カードを使い分ける事で効率よくポイントを得る事ができます。獲得したポイントは仕入れに回すことでさらなる利益の拡大ができるのです。

せどりでは月の仕入れ額が数十万円から100万円超と高額になることが珍しくありません。1%であっても還元率の高さは重要なのです。

年会費のコストパフォーマンスで選ぶ

クレジットカードには年会費が無料のものから、数万円するものまで様々あります。

年会費がかかるものは、その分サービスやポイント還元率が高く設定されている事が多いのですが、せどりで使う場合には、「年会費よりも得られるポイントやサービスが上回るかどうか」が重要です。

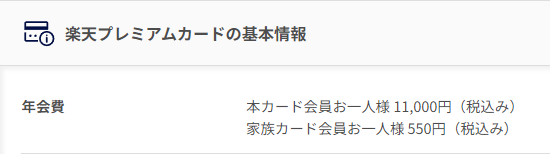

例えば楽天プレミアムカードの年会費は2024年3月現在税込み11,000円です。

出典:楽天カード

仮に楽天市場での仕入れを毎月20万円すれば、年間24,000ポイントとなり年会費よりも獲得ポイントが多くなります。つまり年会費を払ってでも楽天プレミアムカードを使った方が良いわけです。

※楽天ノーマルカードはSPUの獲得上限がひと月1,000ポイントなので同額を仕入れても12,000ポイントしか獲得できません。楽天プレミアムカードはひと月の獲得上限ポイントがノーマルカードの5倍である5,000ポイントなので仕入れ額が増えるほどメリットが大きくなります。

2023.12月にSPUの改悪がありましたが、毎月20万円以上仕入れるのであれば作った方がお得です。

楽天プレミアムカードに関しては以下の記事をご覧ください。

利用限度額に注意する

クレジットカードには利用できる限度額が設定されており、上限を超えると利用ができなくなります。限度額は支払い口座から引き落としをされるか、繰り上げ返済を行う事で限度額がリセットされます。

せどりをする上では利用額が高額になる事も多い為、限度額も考慮したうえでクレジットカードを選択する必要があります。

限度額はクレジットカード会社や、個人の信用情報によって差があるため一律ではありません。

ビジネスカードは個人のカードに比べ限度額が高い事が特徴です。せどりの規模によってはビジネスカードの利用も検討するとよいでしょう。

せどりにおすすめなクレジットカード7選(用途別)

せどりをする上でおすすめなクレジットカードを用途別にご紹介します。

複数のせどりを行っている場合は組み合わせて使用しましょう。

前述した通り、最低でも月末締めカードと15日締めカードの2枚を組み合わせて利用してください。

電脳せどりにおすすめのクレジットカード

| 楽天カード(プレミアム) | paypayカード | Amazonマスターカード | |

| クレジットカード |  |  |  |

| 締め日 | 月末締め | 月末締め | 月末締め |

| 引き落とし日 | 翌月27日 | 翌月27日 | 翌月26日 |

| 国際ブランド | VISA master JCB AMEX | VISA master JCB | master |

| 年会費 | 11,000円(税込) | 無料 | 無料 |

| ポイント還元率 | 1.0%~4.0% | 1.0%~5.0% | Amazon2.0% コンビニ3社1.5% 他1.0% |

| 特徴 | 楽天市場で最大4.0%還元 | Yahoo!ショッピングで 最大5.0%還元 | Amazonで最大2.0%還元 |

店舗せどりにおすすめのカード

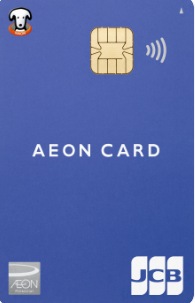

| マジカドンペンカード | イオンカード | コストコグローバルカード | |

| クレジットカード |  |  |  |

| 締め日 | 15日 | 10日 | 月末締め |

| 引き落とし日 | 翌月10日 | 翌月2日 | 翌月27日 |

| 国際ブランド | master JCB | VISA master JCB | master |

| 年会費 | 無料 | 無料 | 初年度無料 (年1回以上利用で翌年無料) |

| ポイント還元率 | ドンキホーテ1.5% 他0.5% | イオン1.0% 他0.5% | コストコ1.5% 他1.0% (リワード還元) |

| 特徴 | majicaアプリ登録で ドンキホーテ1.5%還元 | 20日、30日は イオン5%オフ | コストコで1.5%リワード還元 |

その他おすすめカード

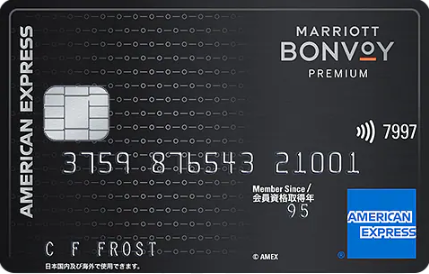

| マリオットボンヴォイアメリカン エキスプレスプレミアムカード | リクルートカード | |

| クレジットカード |  |  |

| 締め日 | 契約日によって変わる | 15日 |

| 引き落とし日 | 契約日によって変わる | 翌月10日 |

| 国際ブランド | AMEX | JCB |

| 年会費 | 49,500円(税込) | 無料 |

| ポイント還元率 | 3% | 1.2% |

| 特徴 | Marriott Bonvoyエリート会員資格 「ゴールドエリート」が付与 | ポイント還元率常時1.2% |

私は電脳せどり、店舗せどりどちらもするのでこの中から6枚を所有して使い分けています。

各カードの詳しい解説はそれぞれの記事をご覧ください。

クレジットカードを使うメリット

クレジットカードを使う事で以下のメリットがあります。

キャッシュフローが良くなる

キャッシュフローとはお金の流れの事です。現金とは違い、クレジットカードは仕入れをしてから実際に引き落としがされるまでに期間があります。

この期間が長ければ長いほど支払いまでの猶予が生まれ、余裕をもって商品を販売することができます。

回転率のいい商品であれば、引き落とし日より前に入金がされている状態を作り出す事ができ、より安心して仕入れが行えるでしょう。

※逆に支払までの猶予が無い場合は、値下げや損切りをしてでも商品を売らなくてはいけなくなったり仕入れるための資金がないという状態になってしまいます。

ポイントやキャッシュバックが得られる

クレジットカードの選び方の項目でもお伝えしましたが、適切なクレジットカードを使用する事で、高還元率のポイントが獲得できます。

ポイントは仕入れの際にポイントを使って消費するのがおすすめです。貯めずにすぐ使う事でキャッシュフローを楽にしたり、期間限定ポイントを無駄に失効させずに済みます。

また、クレジットカードによっては新規発行でポイントのキャッシュバックが得られるケースがあります。発行されるカードがキャンペーンなど行っていないかは確認するとよいでしょう。

資金管理や確定申告が楽になる

せどりは立派な事業であり、確定申告が必要になります。その際に経費や仕入れの仕訳を行うのですが、せどりは仕入れる商品数が多く仕訳が煩雑になってしまうのです。

そこで会計ソフトとクレジットカードを紐づける事で仕訳の半自動化ができるというメリットがあります。私は「マネーフォワードクラウド会計」という会計ソフトを使用しています。

個人的にせどりをする方は「マネーフォワードクラウド会計」一択です。

詳しくはこちらの記事で詳しく解説しています。

普段の資金管理も、利用の明細がクレジットカード会社のサイトやアプリでいつでも確認できるので管理がとても楽になります。

クレジットカードを使うデメリット

しかしクレジットカードを使うことにはデメリットも存在します。

支払期限に注意する

クレジットカードは支払までの猶予がある事がメリットですが、当然支払いはしなければいけません。

引き落とし日は一般的には月末締めのカードならば27日前後、15日締めのカードならば10日前後です。

それまでには引き落とし口座に現金を用意しておく必要があります。

支払いの遅延や延滞をすると、信用情報に悪影響があるだけでなく最悪カードが使えなくなったり新たにカードの発行ができなくなります。

支払いの期限や口座の残高は常にチェックしておきましょう。

利用限度額に注意する

クレジットカードにはカードごとに利用限度額が設定されており、上限に達してしまうと上限額以上には利用ができなくなります。

せどりをする上では、利益商品が見つかっても仕入れができないといった事が起こってしまわない様、利用限度額を把握し、複数のカードを使い分ける事を意識しましょう。

クレジットカードの不正利用や盗難に注意する

せどりでは複数のクレジットカードを所有する事も多く、不正利用や盗難には注意が必要です。

不正利用は利用頻度の低いクレジットカードの場合、気づくまでに時間がかかり被害が拡大する恐れがあります。

会計ソフトを導入し、クレジットカードを連携させることで常に利用明細を把握しておくことが重要です。

私はマネーフォワードクラウドと全てのクレジットカードを連携させ、毎日確認するようにしています。

そうする事によって不正利用をいち早く発見できますし日々の仕訳が楽になります。

盗難対策としてはECサイトでしか使わないクレジットカードは、財布には入れずに保管しておくことをおすすめします。

リボ払い、分割払いに注意する

リボ払いや分割払いは原則利用をしないで下さい。

ひと月の支払い額が抑えられますが、その分余計な利息を払うことになります。キャッシュフローの観点から支払いを遅らせられるから有利と考えてはいけません。

もしリボ払いや分割払いをしなければ支払いが追い付かないのであれば、それはすでにせどり事業としては失敗しています。

くれぐれもリボ払い、分割払いには頼らないようにしましょう。

よくある質問

最初に作るカードはどれがいい?

せどり手法がまだ固まっていない場合、「Amazonマスターカード」と「リクルートカード」の2枚で始めると良いでしょう。いずれも年会費無料で発行する事ができます。

1日~15日までは「Amazonマスターカード」、16日~月末までは「リクルートカード」を利用してキャッシュフローの最大化を狙いましょう。

後にせどりの手法、方向性が決まったら、その都度必要なカードを追加していくと良いです。

クレジットカードが作れない場合はどうしたらよい?

クレジットカードがなんらかの理由で作れない場合は、デビットカードの利用を検討して下さい。

デビットカードは与信審査不要で作れ、一般的に15歳以上(中学生を除く)なら発行できます。

以下の記事も参考にして下さい

国際ブランドはどこがいい?

国際ブランドが複数から選べる場合はVISAが無難です。大抵の店舗やECショップで利用ができます。

JCBは海外の店舗やサイトで使えない事があり、他のクレジットカードに比べ使い勝手が悪いです。

せどり用とプライベート用のクレジットカードは分けた方がいい?

絶対に分けましょう。確定申告の際にせどり用とプライベート用のクレジットカードが一緒だと仕訳の手間がとてもかかります。

さらにせどりは仕入れをする商売の為、仕訳の件数が他の事業に比べ多くなります。

私は初年度にクレジットカードを分けずに仕入れを行い地獄を見ました…

余計な手間を増やさない為にもせどり用とプライベート用のクレジットカードは分けましょう。

せどりにクレジットカードを使うと利用停止になる?

クレジットカード会社によっては利用規約にて転売目的の購入を禁止している場合があります。

私は今まで利用停止になったことはありませんが、不安な方はビジネスカードの利用を検討してください。

ビジネスカードの場合、事業に使う事が想定されているため利用停止の心配なく利用する事ができます。

まとめ

以上、おすすめクレジットカード7選と効果的な使い方をお伝えしました。

せどりはリサーチだけではなく、キャッシュフローの管理や細かいポイントの積み重ねが重要です。

適切なクレジットカードを発行する事で、上手に使い分けてせどりで利益を上げていきましょう。

コメント